「子どもの教育資金、そろそろ貯めなきゃな…」 「でも、毎月そんなに大金は貯金に回せないし、投資なんて難しそうで怖い」

そう思って、一歩を踏み出せずにいるママ・パパはいませんか?

毎日育児や仕事に追われていると、お金のことは後回しになりがちですよね。でも、銀行に預けておくだけではお金がほとんど増えない今の時代、「何もしないこと」が一番もったいないかもしれません。

今回は、未経験から投資を始めた私が、「なぜ子育て世代に積立投資(NISA)が絶対におすすめなのか」を、包み隠さず私のリアルな運用実績とともにお伝えします!

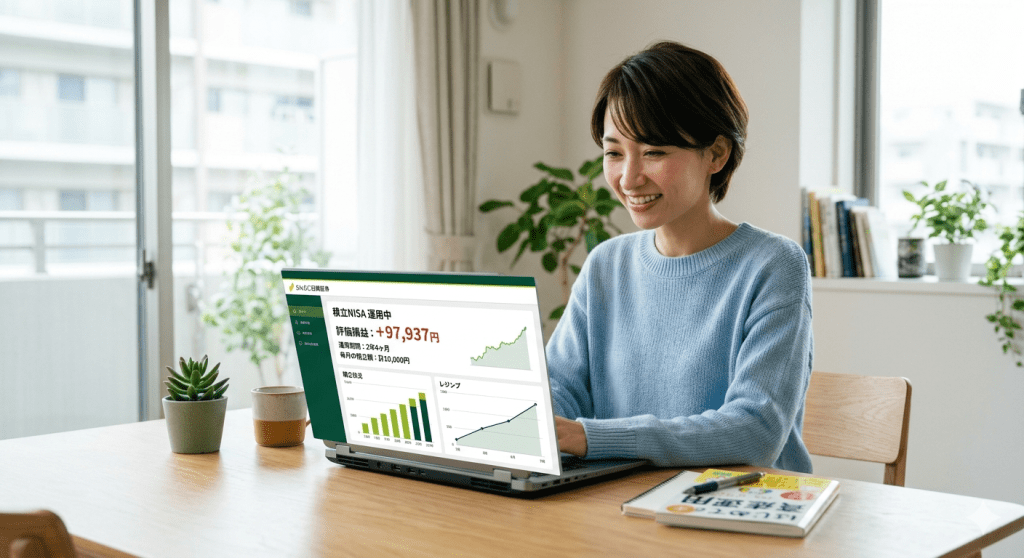

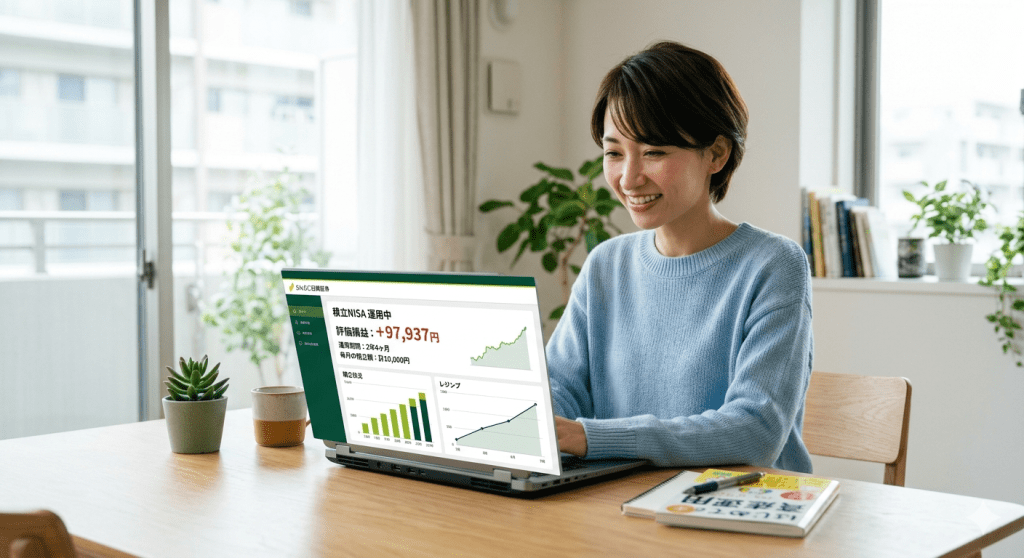

【ガチ実績】知識ゼロの私が「月1万円」を2年4ヶ月続けた結果

まずは、みなさんが一番気になる「で、本当に増えるの?」という結果からお見せします。

私は現在、毎月合計1万円をコツコツと積み立てています。

- 積立期間: 2年4ヶ月

- 毎月の積立額: 計10,000円

- S&P500(アメリカの代表的な企業500社):5,000円

- オール・カントリー(全世界の企業):5,000円

この条件で、ほったらかし続けた現在の運用成績がこちらです!

🎉 運用実績(2年4ヶ月目)

プラス 97,937円!!

なんと、普通に生活しているだけで、約10万円近くお金が増えていました。

もしこのお金を銀行の普通預金に預けていたら、利息は数十円、良くて数百円の世界です。毎月1万円という、家計を圧迫しない小さなお金でも、時間を味方につければこれだけのパワーを発揮してくれます。

子育て世代に「積立投資(NISA)」が絶対おすすめな3つの理由

「投資って、毎日パソコンの画面に張り付いて株価をチェックするやつでしょ?」 いいえ、全然違います!むしろ、忙しい子育て世代にこそピッタリな理由があるんです。

① 1回設定すれば、あとは「完全ほったらかし」でOK

最初の設定さえ終わらせてしまえば、毎月決まった日に自動でお金が積み立てられます。 私たちがやることは「何もせず、忘れること」。日々の株価の動きに一喜一憂する必要はないので、育児や仕事の邪魔になりません。

② 「月々数千円」のワンコイン感覚から始められる

「投資はまとまったお金が必要」というのは昔の話。今や100円や1,000円といった少額からスタートできます。我が家のように「月1万円(1商品5,000円ずつ)」でも、数年後には大きな差になって返ってきます。

③ 利益に税金がかからない(神制度!)

通常、投資で得た利益には約20%の税金がかかります。例えば10万円儲かっても、2万円は税金で引かれてしまうんです。 ですが、NISA口座を使えば、この税金がなんと「0円(非課税)」になります!増えた分が丸々自分たちの手元に残る、国が用意してくれた超お得な制度なんです。

私が買っている「S&P500」と「オール・カントリー」って?

私が毎月5,000円ずつ買っているこの2つ。初心者なら、まずはこのどちらか(あるいは両方)を選べば間違いないと言われている超王道の投資先です。

- S&P500: 「アップル」や「アマゾン」など、世界を引っ張るアメリカのトップ企業500社にまるごと投資するイメージです。

- オール・カントリー(通称:オルカン): アメリカだけでなく、日本やヨーロッパ、新興国など、文字通り「世界中の企業」にこれ1つで分散して投資するイメージです。

どちらも「1つの会社」に賭けるわけではなく、何百、何千という会社に自動で分散して投資してくれるため、リスクが低いのが特徴です。

💡 耳寄り情報:2027年から「こどもNISA」がスタート予定!

ここで、子育て世代のママ・パパにぜひ知っておいてほしいニュースがあります。

かつてあった「ジュニアNISA」という制度が使いやすく進化し、2027年1月から、新しく18歳未満を対象とした「こどもNISA(こども支援NISA)」が始まる予定なんです!

子供名義の口座を作って、将来の教育資金などを非課税でコツコツ貯められる大注目の制度なのですが……ここで一つ、大事なポイントがあります。

⚠️ 子供の口座を作る前に、まずは「パパ・ママ」が始めておくべき!

未成年である子供名義の口座を開設する場合、**「親(親権者)がその証券会社に口座を持っていること」**が条件になるケースがほとんどです。また、親自身が投資の仕組みやスマートフォンの操作画面に慣れていないと、いざ新制度が始まったときに手続きや設定でバタバタしてしまいます。

「こどもNISAが始まってから考えよう」ではなく、今のうちにパパやママが自分のNISA口座を開設して、月数千円でもいいから仕組みを体験しておくこと。

これをしておくだけで、再来年に新制度がスタートしたとき、子供の口座開設から運用の割り振りまで、びっくりするほどスムーズに手続きができますよ!

まとめ:早く始めた人ほど、将来の選択肢が増える!

投資の世界には「複利(ふくり)」という仕組みがあります。これは、増えた利益がさらに利益を生んで、雪だるま式にお金が増えていく仕組みのこと。

この雪だるまを大きくするためには、「1日でも早く始めること(時間をかけること)」が何よりの近道です。

「子どもが大きくなったときの教育費」や「自分たちの老後の資金」。 少しでも不安があるなら、2027年の新制度に向けた「予習」も兼ねて、まずは毎月5,000円からでも、一歩を踏み出してみませんか?

数年後の自分や子供たちから、きっと「あの時始めてくれてありがとう!」と感謝されるはずですよ。

💡 次回予告

「よし、まずは私が始めてみよう!」と思った方が次にぶつかる壁が「どこの証券会社で口座を作ればいいの?」という問題。

ちなみに私は「SMBC日興証券」を使っていますが、世の中にはたくさんの証券会社があります。次回は、初心者さんにおすすめの証券会社の選び方について詳しく解説しますね!お楽しみに!

コメントを残す